4 / 32

4 / 32

Kriegen wir noch ein

Hintergrund

Schluss mit den Kürzungsfantasien bei der Pen-

sion: Wir zeigen, dass die Pensionsperspektiven

besser sind, als behauptet.

K

ennen Sie den Film, in dem

jeder Tag so anfängt wie der

vorige? So geht es den Ar-

beitnehmerInnen, wenn in

Österreich von den Pensio-

nen die Rede ist. Das Pensi-

onsrecht wird geändert – drei Monate spä-

ter verlangt jemand Kürzungen. Das

Pensionsrecht wird geändert – ein Jahr spä-

ter heißt es, das alles ist nicht finanzierbar.

Zuletzt lud die Wirtschaftskammer zur

Pressekonferenz mit dem deutschen Pen-

sionsexperten Bert Rürup. Um die Pensio-

nen bezahlen zu können, sagte er, müsse

Österreich entweder die Pensionen kür-

zen, die Beiträge erhöhen, die staatlichen

Zuschüsse vergrößern oder das Pensi-

onsantrittsalter nach oben setzen. Und

Wirtschaftskammerpräsident Christoph

Leitl meinte: Unser Pensionssystem sei

teuer, schade Frauen am Arbeitsmarkt und

benachteilige Jüngere.

Stimmt das? AK Präsident Rudi Kaske:

„Hier wird so getan, als wäre unser Pensi-

onssystem nicht schon längst unfassend

reformiert. Dabei wurde etwa berücksich-

tigt, dass die Lebenserwartung steigt. Wir

brauchen mehr Arbeitsplätze und bessere

Jobchancen für ältere Arbeitnehmerinnen

und Arbeitnehmer. Für weitere Verschlech-

terungen im Pensionsrecht gibt es keinen

Grund.“ Hier einige gute Argumente.

1

System funktioniert

Es ist grundvernünftig, wie in Öster-

reich die Pensionen finanziert werden.

Wer beschäftigt ist, zahlt je nach Verdienst

Versicherungsbeiträge, ebenso die Firma,

für den sie oder er arbeitet. Die Pensions-

zahlungen werden zum Großteil aus den

laufenden Beitragseinnahmen finanziert,

ergänzend aus Steuereinnahmen. Das ist

um einiges sicherer als ein kapitalgedeck-

tes System, das vom Finanzmarkt abhängt.

Der Bund hat eine Ausfallshaftung. Er

ersetzt der Pensionsversicherung aus

Steuereinnahmen, was nicht aus Beiträ-

gen hereinkommt. Zu den Pensionen der

ArbeitnehmerInnen zahlt er ein Sechstel

dazu, bei den Selbstständigen und Bau-

ern mehr als die Hälfte.

Wer die Pensionen kürzen will, sagt

oft, dass Österreich mit insgesamt 14 Pro-

zent der Wirtschaftsleistung die viert-

höchsten Pensionskosten in der EU hat

(Pensionsversicherungen und Bund zu-

sammen). Übergangen wird dabei, dass in

vielen anderen Ländern viel mehr für Pri-

vat- und Betriebspensionen gezahlt wer-

den muss als bei uns. In Dänemark wer-

den zum Beispiel für das öffentliche

Pensionssystem etwa zehn Prozent der

Wirtschaftsleistung ausgegeben. Aber da-

zu kommen noch 4,6 Prozent der Wirt-

schaftsleistung für Betriebs- und Privat-

pensionen.

2

Auch für Junge

Die Jungen kriegen noch eine Pensi-

on. Das ist sicher. Aber weil ständig je-

mand sagt, die Pensionskosten würden

explodieren, machen sich viele Sorgen.

Dafür gibt es keinen Grund. Das zeigen

allein schon die Vorausschätzungen für

Fotos: Christian Fischer

4

AK FÜR SIE 10/2015

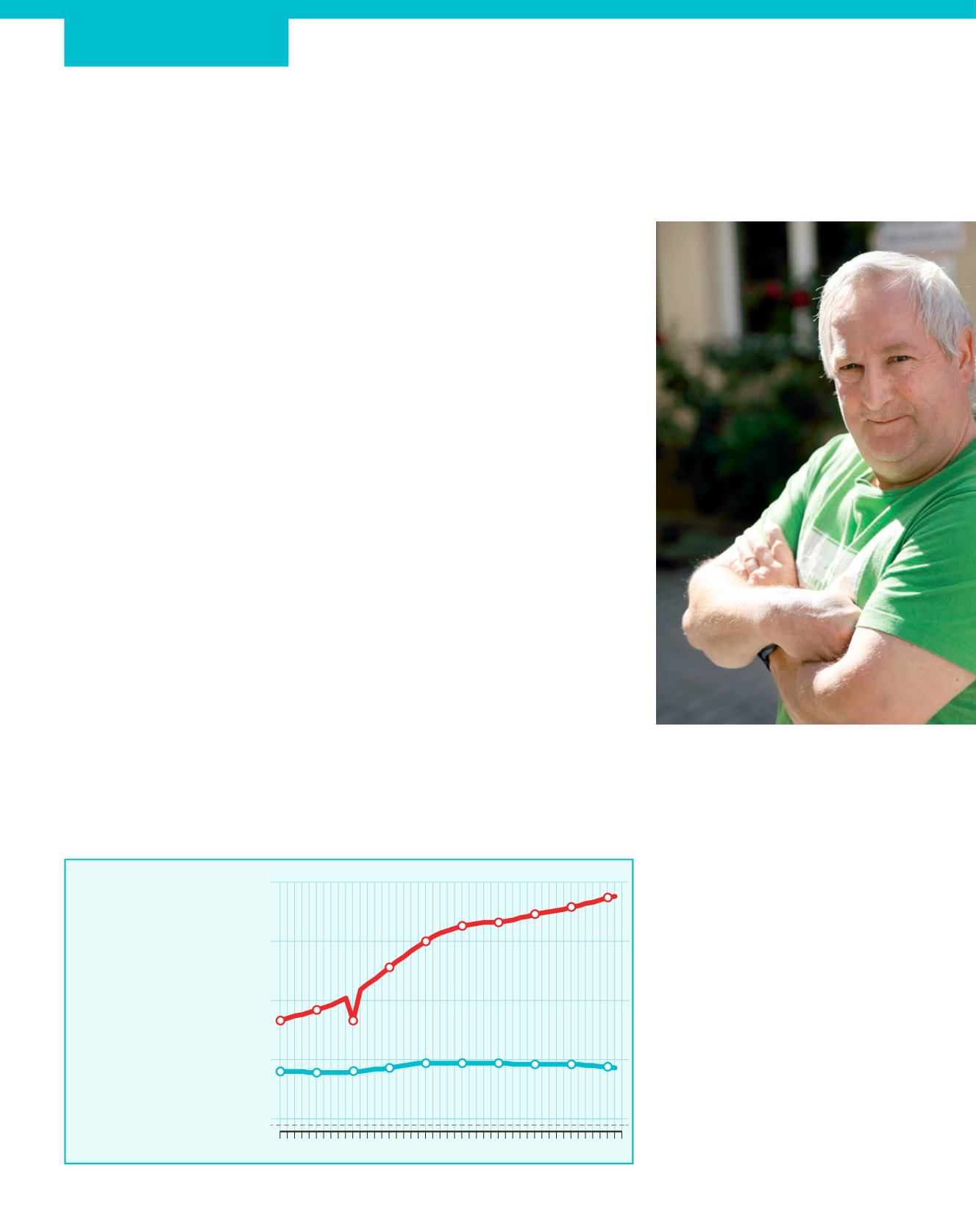

Mehr Ältere,

aber fast

gleiche Kosten

Die öffentlichen Ausgaben

für die Pensionen in

Österreich werden fast nicht

steigen – obwohl immer

mehr Menschen über

65 Jahre alt sein werden.

Das zeigt der Ageing Report

2015 der EU-Kommission.

*) inklusive Beamtenpensionen

2014 2019 2024 2029 2034 2039 2044 2049 2054 2059

10

15

20

25

■

öffentlicher Pensionsaufwand*

in Prozent der Wirtschaftsleistung

■

über 65-Jährige in

Prozent der Gesamtbevölkerung