10 / 32

10 / 32

10

AK FÜR SIE 10/2015

D

ie Werbung der Wiener Firma AH

Future Vertriebs GmbH klang verlo-

ckend: „Toller Zusatzverdienst ohne

finanzielles Risiko“. Das kam Inge Katharina

Dampha und Barbara Kunz gelegen. Sie

waren auf der Suche nach einem Nebenjob.

Sie sollten „nur“ ein Kaffeesystem kaufen und

neue VertriebspartnerInnen anwerben. Es

wäre für sie mühelos möglich, 1.000 Euro pro

Monat zu verdienen. Der Haken: Um selbst

VertriebspartnerInnen zu werden, mussten sie

ein Kaffeesystem der Firma AH Future um

knapp 4.000 Euro kaufen. Der Kaufpreis war

über eine Bank, in diesem Fall Denzel, kredit-

finanziert. Die Bank wurde von AH Future

vermittelt. AH Future ist mittlerweile imKonkurs.

Plötzlich Schulden

Beide Konsumentinnen hatten also einen

Kredit am Hals, ohne jemals bei einer Bank

gewesen zu sein. Sie hatten nämlich bei dem

Konvolut an Papieren einen Kreditvertrag

mitunterschrieben. Das war ihnen nicht be-

wusst. Erst als ein Schreiben von der Bank

kam, wurden sie stutzig. Denzel stellte beiden

den gesamten Kredit fällig – in Summe

6.500,42 Euro – und klagte sie. „Wir sind

aus allen Wolken gefallen“, erzählen die

beiden Frauen. Sie suchten Hilfe in der AK

Konsumentenberatung. „AH Future ist kein

Unbekannter in unserer Beratung“, sagt AK

Konsumentenschützer Robert Panowitz. „Wir

haben in einem Musterprozess beide Ge-

schädigte vor Gericht unterstützt.“

Verbotenes Pyramidenspiel

Das Bezirksgericht gab der AK Recht: Beim

Vertriebssystem der AH Future handelt es

sich um ein verbotenes Pyramidenspiel. Der

zwischen den KonsumentInnen und AH

Future geschlossene Vertrag ist sittenwidrig

und daher nichtig. Die Denzel Bank ging in

Berufung. Das Landesgericht für Zivilrechts-

sachen bestätigte das Urteil des Bezirksge-

richts. Frau Dampha und Frau Kunz müssen

den Kreditbetrag nicht zurückzahlen. Die

Klage der Bank wurde rechtskräftig abge-

wiesen. „Vorsicht bei allen Job- und Neben-

verdienstangeboten, bei denen schon vor

oder zu Beginn Zahlungen, verpflichtende

Mindestabnahmen oder teure Seminarbesu-

che verlangt werden“, rät Panowitz.

■

D. S

.

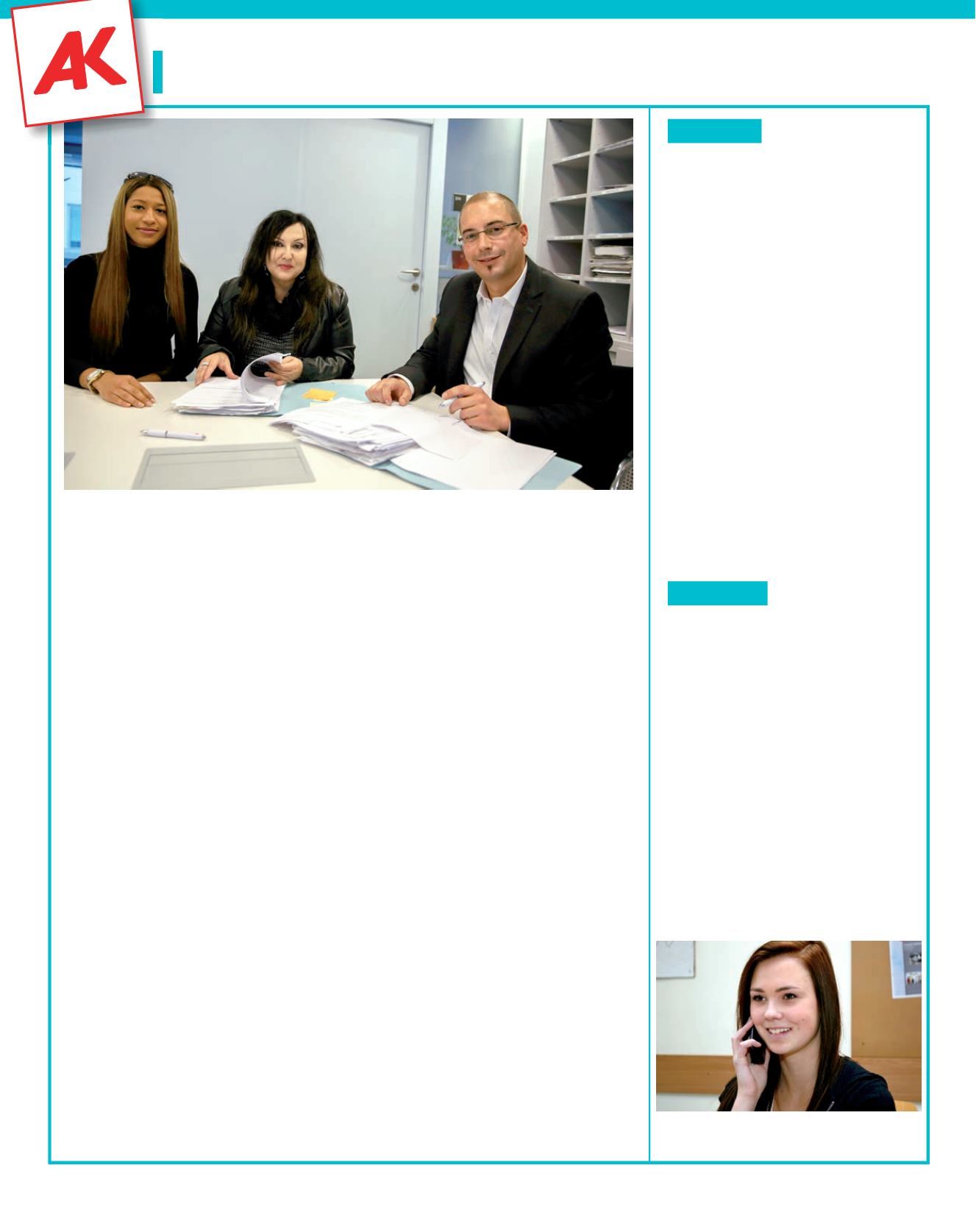

Nebenjob-Falle: AK half

Zwei Konsumentinnen bekamen mit Hilfe der AK Recht: Sie müssen der

Bank den Kredit für das Kaffeesystem von AH Future nicht zurückzahlen.

initiativ

Foto: Christian Fischer

Barbara Kunz und Inge Katharina Dampha (von links) kämpften um ihr Recht. AK Konsumen-

tenschützer Martin Panowitz hat sie dabei unterstützt

AK-Erfolg I

Recht auf ein Konto

wird konkret

150.000 Menschen in Österreich haben kein

Girokonto – oft deshalb, weil sie ihre Schul-

den nicht bezahlen können. Wer aber kein

Konto hat, kriegt keine Arbeit, kann keine

Miete überweisen und keinen Handyver-

trag abschließen. Jetzt muss jeder und jede

zumindest ein Konto für Überweisungen er-

öffnen können. Das schreibt die EU vor, und

dafür hat sich auch die Arbeiterkammer lange

eingesetzt. Die Verhandlungen über das Ge-

setz zur Einführung des so genannten Basis-

kontos für alle sind weit gediehen. Vorgese-

hen ist auch, dass die Banken vor Eröffnung

jedes Girokontos über die Gebühren informie-

ren und ihren KundInnen einmal jährlich eine

Aufstellung der kassierten Spesen schicken

müssen. Die AK hat erreicht, dass dabei auch

die Kontozinsen enthalten sein müssen.

AK-Erfolg II

Mehr Schutz für

Telefon-KundInnen

Drei Monate Kündigungsfrist für einen Han-

dyvertrag oder beim Internet-Provider – das

ist zu lang, haben die AK Konsumentenschüt-

zerInnen immer wieder kritisiert. Jetzt wird

das Telekom-Gesetz verbessert. Die Kündi-

gungsfrist soll auf ein Monat verkürzt werden.

Außerdem soll es mehr Schutz vor unseriöser

Abrechnung von Web-Inhaltsdiensten geben.

Zusätzlich verlangt die AK, dass die Tele-

kom- und Internet-Anbieter genauer über die

Kosten informieren müssen. Und die Anbieter

sollen weiterhin per Post informieren, wenn

sie laufende Verträge ändern.

Anbieterwechsel beim Telefon: Die Kündi-

gungsfrist für den alten Vertrag wird kürzer

Foto: picturedesk.com / ChromOrange / Alfred Hofer